一、2015年金融市场违约事件回顾

回顾2015年的金融市场,信托、债券等领域均出现了“刚性兑付”潜规则被打破的实例。因此对于违约项目和相关产业进行分析,会使我们有一个较为清晰的思路:企业看到前车之鉴,能更好的把握企业发展方向;投资者仔细甄别,避免经后踏入雷区。当前中国的经济步入新常态,虽然经济风险总体可控,但对以高杠杆、泡沫化、过剩产能为主要特征的各类风险仍要引起我们的高度警惕,注意总结经验,防范风险。表1总结了2015年金融市场违约事件:

表1. 2015年出险事件总结

二、违约事件多维分析

违约事件要从多维度进行分析、获得宝贵历史经验。以下从行业、地域、企业性质、出险产品类型、违约原因、管理人问题等几个方面进行了进一步总结。

(一)行业分析

2015年违约出险的产品所属行业有房地产(7个)、食品饮料(2个)、煤炭(2个)、钢铁(2个)、新能源(2个),以及制造业、水泥、石材、化工、电力设备、餐饮行业。

从行业来看,出险的行业主要集中在一些典型的过剩产能行业,如房地产、钢铁、煤炭、水泥等。尤其以房地产行业居多,2015年作为GDP重要支柱的房地产投资指标下滑严重,同时市场分化加剧,一线城市明显回暖;但是三、四线城市的销售情况并未好转,去库存压力未减。所以2015年出险的房地产项目多集中于三、四线城市。

同时出险行业之间也存在一定的相互影响,受宏观经济增速下行及产业结构调整影响,处于产业中下游的房地产、制造业、化工等行业生产萎靡的态势,向上传导到上游如钢铁、煤炭、水泥等行业。

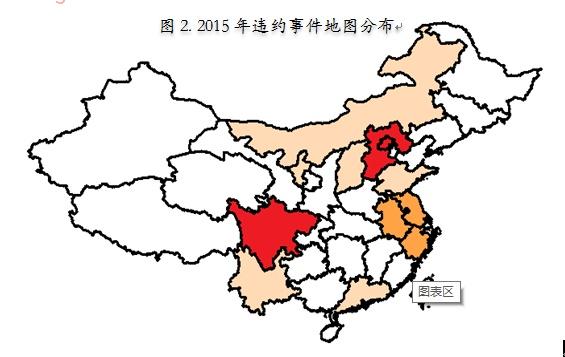

(二)地域分析

从出险企业的地区来看,2015年违约集中度比较高的省份直辖市为河北、北京和四川,以下见图2、表2。其中北京和保定两个城市的出险事件较多,北京的违约企业包括北京盘古氏投资有限公司、中国中钢股份有限公司、北京湘鄂情集团股份有限公司;河北违约企业为保定天威集团有限公司、保定天威英利新能源有限公司。

表2.2015年违约事件分布省份统计

省份 | 河北 | 四川 | 北京 | 浙江 | 江苏 | 安徽 | 广东 | 云南 | 山西 | 山东 | 宁夏 | 内 蒙 |

案件数 | 3 | 3 | 3 | 2 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 |

(三)企业性质分析

从企业性质来看,涉及违约的企业中17家为民营企业,4家为国营企业。抗风险能力差的民营企业占绝大多数,但是可以看到受经济下行和风险管控等因素影响,一些产能过剩的国企或者经营不善的“僵尸”国企也深陷泥潭。随着市场上第一例国企公募债券违约事件“11天威MTN2”的出现,人们心中此前“国企不会违约”的神话也因此破灭了。2015年国企违约事件见表3。

表3.2015年国企违约事件 | ||||||

出险时间 | 行 业 | 项目简称 | 方式 | 类型 | 涉及企业 | 地区 |

2015.04.21 | 新能源 | 11天威MTN2 | 中期票据 | 公募 | 保定天威集团有限公司 | 河北 |

2015.09.15 | 制造业 | 12二重集MTN1 | 中期票据 | 公募 | 中国第二重型机械集团公司 | 四川 |

2015.10.20 | 钢铁 | 10中钢债 | 企业债 | 公募 | 中国中钢股份有限公司 | 北京 |

2015.10.30 | 煤炭 | 中信国企1号 | 信托 | 私募 | 云南煤化工集团 | 云南 |

但是同时我们也可以看到国企面对违约时,处置风险的能力要大大强于民营企业。除了“11天威MTN2” 保定天威集团有限公司申请破产重整外,其他三个事件都得到了国企母公司或者当地政府的介入和解决。“12二重集MTN1”违约后解决方案是企业母公司国机集团受让债券本金。“10中钢债”的解决方案是延期支付本期利息,同时中钢集团实施“业务重组、债务结构调整、体制机制管理变革”等方案获得资金。“中信国企1号”违约后,云南省政府出手,提出了一系列债务重组方案,通过贷款偿还信托等方式进行偿付。

国企打破刚性兑付的现象,从短期来看对于产品投资人是风险和损失,但是通过这些国企的违约事件打破人们对于国企闪耀光环的盲目信任,重新回归企业生产经营的本质,全方面审视风险,让风险资产定价回归风险特性,中长期看反而有利于市场上的资金和资源的有效配置。

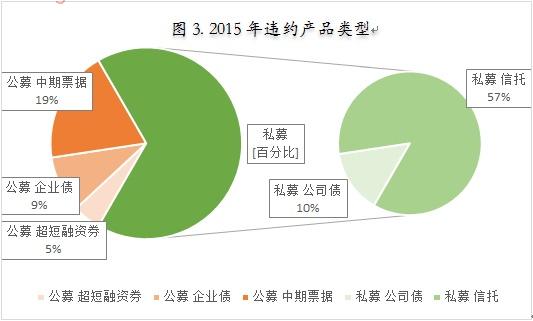

(四)产品类型分析

在违约的金融产品中,公募产品8个,私募产品13个,见图3:

其中公募类违约产品,中期票据4个,企业债2个,超短融资券1个;私募类违约产品中,公司债2个,信托产品12个。信托类产品违约以集合信托为主,集中在民营房地产行业。

虽然公募类产品的外部约束效力较强,但是更多的是需要提高企业的违约成本,强化其还款意愿。有关权威部门的审批或核准并不能完全解决企业还款能力的问题,特别是未来备案制产品将会越来越多的情况下,最终是否值得投资还是要重点考虑企业自身经营水平和偿债能力。

(五)主要出险原因分析

根据违约事件的出现原因,将其分成以下几种类型,见表4:

表4.2015年违约事件主要出险原因

综合以上案例可以看到,出险的首要原因来自于行业产能过剩以及行业景气度下降,导致经营业绩大幅下滑,或者企业处于连续亏损状态。值得警惕的是当行业市场出现剧烈波动时,不管过去业绩多好,企业信用多高,都有可能出现债务违约。

其次是企业大幅举债、盲目扩张,但是投资的项目收入回款慢或效益不达预期,这就导致现金流紧张,偿债能力大幅下降。特别在企业出现了经营恶化苗头后。有些金融机构釜底抽薪,对企业抽贷,让其提前还款,导致企业进一步陷入困境,进而逐渐丧失外部融资能力,加速风险的爆发。

第三是企业制定的战略计划出现失误,对于未来的业务没有把握好方向,战略计划实施中出现问题;以及企业转型过程中,战略研究不全面,轻易涉足没有经验的新领域,遇到困难和损失。

第四是来自于企业自身管理层,如管理层的频繁变动;管理层贪腐;股东的权利内部斗争;或者与贪腐官员勾结涉及权力寻租等,都会对企业日常经营管理产生不利影响,进一步影响了企业的发展及债务偿还。

所以项目尽调人员对于融资人的调查,除了各项财务指标,还要看企业的治理结构、业务布局及其产能步伐,对民营企业要尽可能摸清楚其实际控制人的发家史,并评估其核心员工和管理层的稳定程度,对看不清、摸不透、变化过大的企业尽量回避。并且对国企的融资人亦不能放松警惕,需重点排查在当地经济地位和就业比例中不占支柱的或战略地位减弱、地方政府持股较为分散、盈利能力逐年恶化、可变现资产对刚性债务覆盖比例较低而同时待偿债券余额偏高的国企。

(六)2015年踩雷专业户

在2015年违约的项目中,有些管理机构的名字出现频率很高,比如新华信托、渤海信托、光大信托、中信信托、民族证券,这些机构被业内称作2015年的“踩雷专业户”。这些管理机构违约率高的共同和最重要的原因,是公司整体对于风险把控能力不足。风险管理人员专业素质、丰富的项目经验、以及对于未来公司和行业的眼光都是机构项目审核的宝贵财富;同时完善的风险管理机制也是金融企业平稳运行的首要保障。

某些机构项目违约率高还有各自的特有原因:1、对于某行业的项目布局较多,如果此行业严重下行,则风险很容易积聚爆发,如新华信托对于房地产方面的过多布局,导致去年在去库存的环境下爆发危机。2、机构内部的大股东内斗,导致机构内部管理混乱,如民族证券的大股东方正证券与政泉控股之间就控制权的内斗,给公司管理和经营方面造成了负面的影响。3、历史遗留问题项目较多,如光大集团2014年受让原甘肃信托股权,改名光大兴陇信托。但原甘肃信托多年发展不佳,在业内排名垫底,风控能力较差。2015年出事的项目都为原先甘肃信托的历史遗留问题项目。

三、行业企业风险关注

(一)行业风险分类

资金就像是企业身体的血液,必须保持血液循环通畅才能使得企业健康发展。

从出险违约的案例中,我们也可以将资金其分成以下几个方面对于债务偿还风险问题进行分析:

1、首先是企业自身的流动性资产如货币资金等,即企业目前“现有血液”。

2、其次是通过经营投资等活动获取的现金流,即企业内部不断“造血”。

3、然后是通过外部融资,包括政府、集团或大股东、金融机构进行资金支持,体现为企业外部“输血”。

对于大部分处于产能过剩的行业来说,企业的经营性现金流的表现堪忧,投资性现金流大幅减少,资金周转不畅,现有血液和造血输血功能急剧下降。而一些非周期性或者逆周期性行业在经济下行的过程中受到的影响较小,货币资金较为充裕,造血功能保持相对稳定,整体的风险要小于产能过剩行业。还有一些行业景气度较好,现金流稳定,国企参与较多,比较容易得到政府或金融机构的支持。根据这些将常见行业进行风险分类整理,得到如下表5:

(二)企业分析指标

企业违约的原因多种多样,但是违约企业的某些特征和细节是具有一定共性的,我们可通过从这些特征和细节进行甄别,发现蛛丝马迹,规避风险:

1、所属行业:是否属于过剩产能行业,行业是否处于整体下降趋势中。

2、企业实力:经营规模是否过小;毛利率是否与同行业相比过低;净利润连续亏损或下滑严重;非经营性收益在净利润占比超过70%。

3、财务真实性:会计师事务所排名是否靠前,是否出具“标准无保留审计意见”;财务与同行业企业相比,差距较多。

4、融资扩张激进:净资产规模与融资额是否不匹配;近年是否扩张较快,是否存在资金落实不足或情况不清楚、短贷长投等情况。

5、负债结构:资产负债率在80%以上;刚性债务比在70%以上;货币资金/短期债务在0.3倍以下;年负债/年税后收入在40%以上。

6、资金流动性:内部经营现金流持续大额缺口;筹资现金流大幅减少或净流出;货币资金骤减。

7、外部评级:评级公司对其近期有大幅下调评级。

8、股东实力:股东较为分散;大股东实力弱于融资人;融资人在集团内部属非核心子公司。

9、增信措施:担保方级别较低或低于融资人;担保企业与融资人的行业同质性高。

10、负面新闻:存在拖欠工资、资金链紧张、民间融资等对于信用资质产生负面影响的事件。

面对违约事件的不断出现,我们要提前防备,积极应对,谨慎处理。对于高风险行业,严格挑选合适的合作伙伴,对低风险行业企业也不可放松警惕大意而为;同时对于企业的具体异常指标要提高警惕。不断完善信用评估体系和风险控制措施才是应对违约事件的根本保证。